4/2023 Institut Català del Sòl. Àrea d'existències, exercici 2020

L’informe en 2 minuts

Per què hem fet aquesta fiscalització?

Per què hem fet aquesta fiscalització?

- Objectiu i finalitat de l’INCASÒL à La promoció de sòl urbanitzat, el foment de les activitats econòmiques i de l’habitatge i, la gestió d’equipaments públics, amb la finalitat d’atendre necessitats col·lectives i crear espais lliures i zones verdes, dotacions i equipaments.

- En l’exercici 2020 el seu pressupost, 216,48M€, representava un 10,5% del total del Departament de Territori i Sostenibilitat.

- Les existències, per import de 1.347,98 M€, representen un 57,1% de l’actiu del Balanç que ascendeix 2.359,28 M€.

El darrer informe de fiscalització de la Sindicatura de Comptes, 8/2017, correspon al període 2010-2013 i no es va centrar en existències.

Quins són els fets i xifres clau?

Quins són els fets i xifres clau?

- El cost total de les existències a 31 de desembre del 2020 és de 1.641,86 M€ que, minorat amb un deteriorament de 293,88 M€ (17,90% sobre el cost total), dona un import net de 1.347,98 M€.

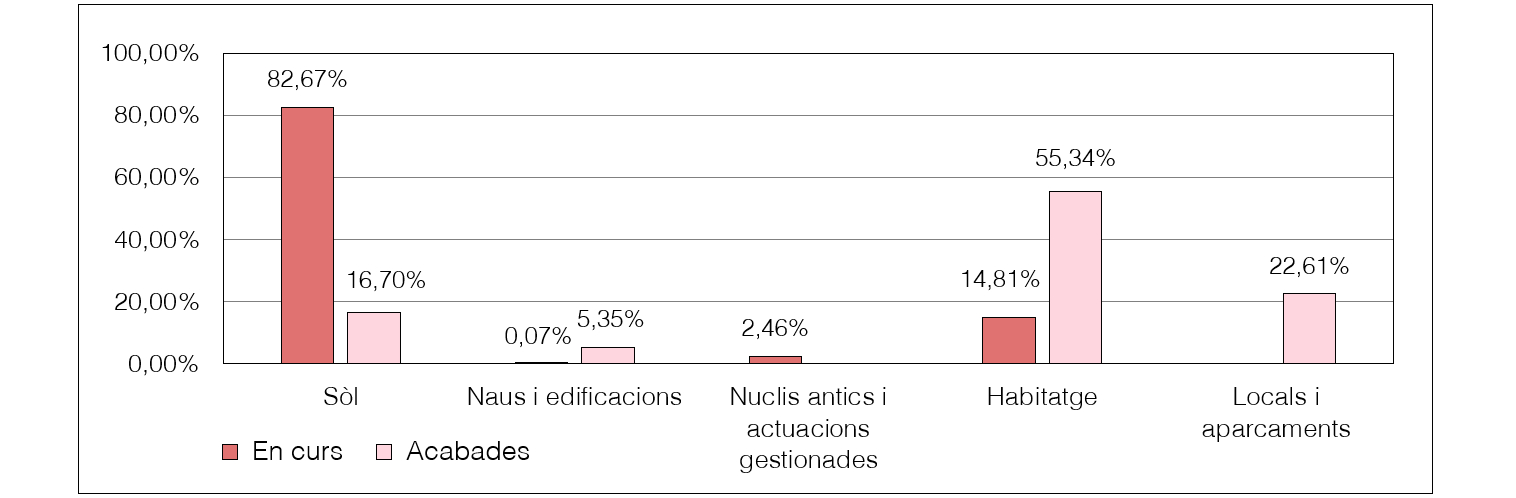

- El percentatge de cada tipologia d’existència sobre el total d’existències era el següent:

- Existència d'actuacions antigues provinents dels anys 80 i 90.

Què hem observat?

Què hem observat?

- Existència de patrimoni no inventariat i, per tant, no comptabilitzat.

- Obres acabades i recepcionades no donades de baixa fins a l’exercici següent.

- Existència de costos directes i indirectes no activats.

- Despesa activada com a més cost de l’existència.

- Costos activats d’actuacions acabades i venudes.

- Actuacions finalitzades en les quals hi ha costos d’urbanització i reparcel·lació pendents de liquidar als propietaris.

- Actuacions utilitzades per departaments de la Generalitat de Catalunya sense que s’hagués formalitzat el document corresponent.

- La valoració del deteriorament requereix un informe de taxació emès per un expert independent o un informe de valoració emès pels tècnics de l’Institut.

Què recomanem?

Què recomanem?

- Elaborar un manual de procediments intern en l’àrea d’existències.

- Aprovar un escandall en què s’indiquin les partides que componen els costos directes i indirectes.

- Crear una aplicació informàtica patrimonial única i integral.

- Dur a terme de la forma més immediata l’intercanvi de dades amb l‘Agència de l’Habitatge de Catalunya.

- Impulsar la recepció per part dels ajuntaments de les obres finalitzades per no haver de suportar costos de manteniment i conservació addicionals.

Darrera actualització: 09/02/2023