22/2024 Área Metropolitana de Barcelona: revisión del proceso de consolidación de las cuentas, ejercicio 2022

El informe en 2 minutos

¿Por qué hemos hecho esta fiscalización?

¿Por qué hemos hecho esta fiscalización?

- Por la obligación de determinadas entidades locales (ayuntamientos y entes supramunicipales) de presentar sus cuentas anuales consolidadas de acuerdo con la Orden HAC/836/2021, de 9 de julio, por la cual se aprueban las normas para la formulación de cuentas anuales consolidadas en el ámbito del sector público local.

- El AMB mantiene participaciones en un gran número de entidades y presenta diferentes casuísticas que inciden en el proceso.

- La experiencia del AMB puede servir como referente para el resto de las entidades locales que tengan que consolidar.

¿Cuáles son los hechos y las cifras clave?

¿Cuáles son los hechos y las cifras clave?

• Magnitudes económico-financieras y datos de las cuentas anuales consolidadas del AMB del ejercicio 2022:

- Activos: 3.443,95 M€

- Patrimonio neto: 1.596,45

- Ingresos de gestión ordinaria: 1.956,10 M€

- Resultado consolidado: 20,75 M€

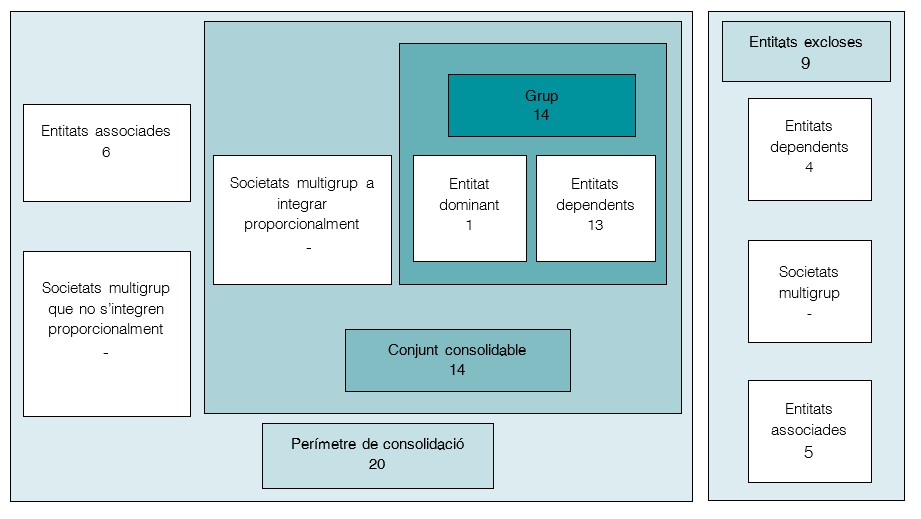

Entidades intervinientes en la consolidación según el AMB:

- El grupo AMB participa aproximadamente en 100 entidades (incluidas las anteriores).

¿Qué hemos observado?

¿Qué hemos observado?

- Se han excluido 6 entidades por retraso en la recepción de la información que deberían haberse incluido.

- 4 entidades que deberían formar parte del perímetro no se han considerado entidades intervinientes en el consolidado, entre las cuales La Fundació TMB y Aigües de Barcelona, Empresa Metropolitana de Gestió del Cicle Integral de l'Aigua SA, y hay 13 con indicios de que el AMB debería valorar su incorporación.

- Los ajustes detectados en el proceso de consolidación disminuyen el resultado del grupo y el Patrimonio neto en 326,17 M€ y 324,55 M€, respectivamente. Principalmente esta diferencia proviene de la falta de homogeneización de saldos con la entidad asociada ATM.

¿Qué recomendamos?

¿Qué recomendamos?

- El AMB debería revisar cuidadosamente las entidades en cuyo órgano de gobierno tiene un miembro para valorar si deberían ser consideradas entidades asociadas e introducirlas en consolidación.

- Debe analizar las relaciones que mantiene con el gran número de entidades en las que participa, así como revisar periódicamente las inscripciones de participaciones en los diferentes registros públicos.

- Dada la importancia de algunas de las entidades asociadas, a efectos de mostrar la imagen fiel, el AMB debería adoptar el procedimiento de puesta en equivalencia, abandonando la versión modificada de este procedimiento.

Última actualización: 09/02/2023