34/2023 Departament d'Empresa i Treball. Impost sobre les estades en establiments turístics, Fons per al foment del turisme, exercici 2021

El informe en 2 minutos

¿Por qué hemos hecho esta fiscalización?

¿Por qué hemos hecho esta fiscalización?

- Importancia del sector turístico en Cataluña.

- Verificar el cumplimiento de la legalidad en relación con la parte del impuesto sobre las estancias en establecimientos turísticos que gestiona el Departamento de Empresa y Trabajo, que es el Fondo para el fomento del turismo.

- Verificar la correcta contabilización en el presupuesto de los importes recaudados por el impuesto y de los conceptos a los que se destina el Fondo para el fomento del turismo.

- El último informe 6/2020 de la Sindicatura de Cuentas analizaba el Impuesto en cuanto a las funciones que corresponden a la Agencia Tributaria de Cataluña.

¿Cuáles son los hechos y las cifras clave?

¿Cuáles son los hechos y las cifras clave?

- Los ingresos del impuesto están afectados a la dotación del Fondo por atender los objetivos que establece la ley.

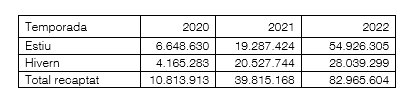

- La evolución de los ingresos del impuesto está muy marcada por la pandemia de la covid:

- La gestión del Fondo corresponde al Comité bilateral y se fundamenta en la comunicación de datos entre la Agencia Tributaria de Cataluña y la Dirección General de Turismo y en la asignación de los recursos a los entes locales, los cuales deben justificar a posteriori las actuaciones relacionadas con los recursos recibidos.

¿Qué hemos observado?

¿Qué hemos observado?

- Dificultad para conseguir unos objetivos que surjan de una planificación estratégica previa.

- Falta de coordinación entre la Dirección General de Turismo y la Agencia Tributaria de Cataluña.

- Falta de directrices de actuación del Comité bilateral y objetivos genéricos para definir el destino concreto del Fondo.Retrasos en el reparto del Fondo.

- Justificación insuficiente y fuera de plazo por parte de los entes locales de las actuaciones relacionadas con los recursos del Fondo que les han asignado.

- Falta de procedimiento cuando los importes repartidos no se justifican.

¿Qué recomendamos?

¿Qué recomendamos?

- Comprobar y verificar la parte del Fondo para el fomento de turismo destinada a otros conceptos y destinatarios distintos de los entes locales por parte de la Comisión bilateral.

- Constituir la Comisión del Fondo y definir y aprobar las directrices de actuación.

- Revisar en profundidad el sistema de justificación de los importes recibidos del Fondo con documentación de soporte suficiente, más allá de la emisión del certificado por parte de un funcionario habilitado.

- Impulsar la mejora de la normativa relativa al impuesto sobre las estancias en establecimientos turísticos.

Última actualización: 09/02/2023