22/2024 Àrea Metropolitana de Barcelona: revisió del procés de consolidació dels comptes, exercici 2022

L’informe en 2 minuts

Per què hem fet aquesta fiscalització?

Per què hem fet aquesta fiscalització?

- Per l’obligació de determinades entitats locals (ajuntaments i ens supramunicipals) de presentar els seus comptes anuals consolidats d’acord amb l’Ordre HAC/836/2021, del 9 de juliol, per la qual s’aproven les normes per a la formulació de comptes anuals consolidats en l’àmbit del sector públic local.

- L’AMB manté participacions en un gran nombre d’entitats i presenta diverses casuístiques que incideixen en el procés.

- L’experiència de l’AMB pot servir com a referent per a la resta d’entitats locals que hagin de consolidar.

Quins són els fets i xifres clau?

Quins són els fets i xifres clau?

Magnituds economicofinanceres i dades dels comptes anuals consolidats de l’AMB de l’exercici 2022:

- Actius: 3.443,95 M€

- Patrimoni net: 1.596,45

- Ingressos de gestió ordinària: 1.956,10 M€

- Resultat consolidat: 20,75 M€

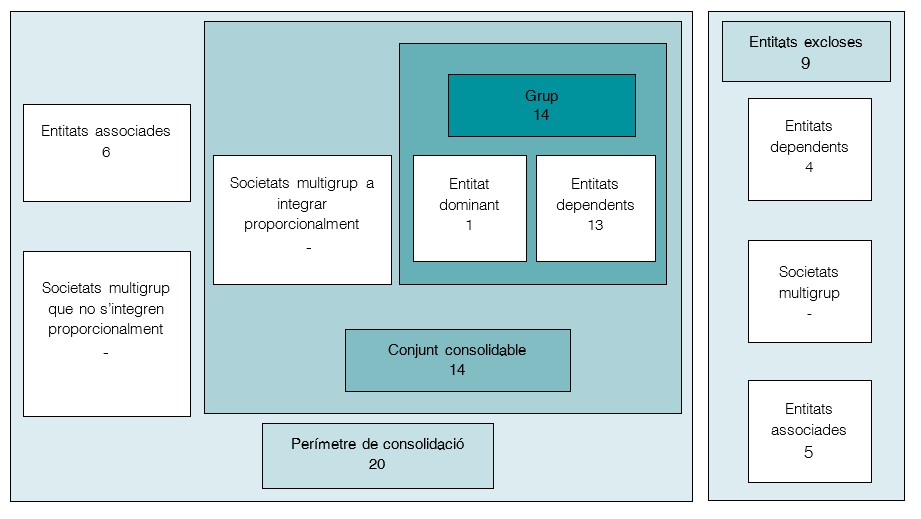

Entitats intervinents en la consolidació segons l'AMB:

- El grup AMB participa aproximadament en 100 entitats (incloses les anteriors).

Què hem observat?

Què hem observat?

- S’han exclòs 6 entitats per retard en la recepció de la informació que s’haurien d’haver inclòs.

- 4 entitats que haurien de formar part del perímetre no s’han considerat entitats intervinents en el consolidat, entre les quals la Fundació TMB i Aigües de Barcelona, Empresa Metropolitana de Gestió del Cicle Integral de l’Aigua SA, i n’hi ha 13 amb indicis que l’AMB n’hauria de valorar la incorporació.

- Els ajustos detectats en el procés de consolidació disminueixen el resultat del grup i el Patrimoni net en 326,17 M€ i 324,55 M€, respectivament. Principalment aquesta diferència prové per la manca d’homogeneïtzació de saldos amb l’entitat associada ATM.

Què recomanem?

Què recomanem?

- L’AMB hauria de revisar acuradament les entitats en què té un membre en l’òrgan de govern per valorar si haurien de ser considerades entitats associades i introduir-se en consolidació.

- Ha d’analitzar les relacions que manté amb el gran nombre d’entitats en què participa, així com revisar periòdicament les inscripcions de participacions en els diferents registre públics.

- Atesa la importància d’algunes de les entitats associades, a l’efecte de mostrar la imatge fidel, l’AMB hauria d’adoptar el procediment de posada en equivalència, abandonant la versió modificada d’aquest procediment.

Darrera actualització: 09/02/2023