34/2023 Departament d'Empresa i Treball. Impost sobre les estades en establiments turístics, Fons per al foment del turisme, exercici 2021

L’informe en 2 minuts

Per què hem fet aquesta fiscalització?

Per què hem fet aquesta fiscalització?

- Importància del sector turístic a Catalunya.

- Verificar el compliment de la legalitat en relació amb la part de l’impost sobre les estades en establiments turístics que gestiona el Departament d’Empresa i Treball, que és el Fons per al foment del turisme.

- Verificar la correcta comptabilització en el pressupost dels imports recaptats per l’impost i dels conceptes a què es destina el Fons per al foment del turisme.

- El darrer informe 6/2020 de la Sindicatura de Comptes analitzava l’impost pel que fa a les funcions que corresponen a l’Agència Tributària de Catalunya.

Quins són els fets i xifres clau?

Quins són els fets i xifres clau?

- Els ingressos de l’impost resten afectats a la dotació del Fons per atendre els objectius que estableix la llei.

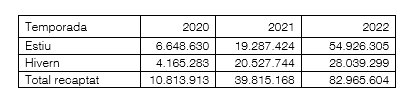

- L’evolució dels ingressos de l’impost està molt marcada per la pandèmia de la covid:

- La gestió del Fons correspon al Comitè bilateral i es fonamenta en la comunicació de dades entre l’Agència Tributària de Catalunya i la Direcció General de Turisme i en l’assignació dels recursos als ens locals, els quals han de justificar a posteriori les actuacions relacionades amb els recursos rebuts.

Què hem observat?

Què hem observat?

- Dificultat per assolir uns objectius que sorgeixin d’una planificació estratègica prèvia.

- Manca de coordinació entre la Direcció General de Turisme i l’Agència Tributària de Catalunya.

- Manca de directrius d’actuació del Comitè bilateral i objectius genèrics per definir la destinació concreta del Fons.

- Endarreriments en el repartiment del Fons.

- Justificació insuficient i fora de termini per part dels ens locals de les actuacions relacionades amb els recursos del Fons que els han assignat.

- Manca de procediment quan els imports repartits no es justifiquen.

Què recomanem?

Què recomanem?

- Comprovar i verificar la part del Fons per al foment de turisme destinada a altres conceptes i destinataris diferents dels ens locals per part de la Comissió bilateral.

- Constituir la Comissió del Fons i definir-ne i aprovar-ne les directrius d’actuació.

- Revisar en profunditat el sistema de justificació dels imports rebuts del Fons amb documentació suport suficient, més enllà de l’emissió del certificat per part d’un funcionari habilitat.

- Impulsar la millora de la normativa relativa a l’impost sobre les estades en establiments turístics.

Darrera actualització: 09/02/2023